Emprunts toxiques : Fontenay-aux-Roses est concernée !

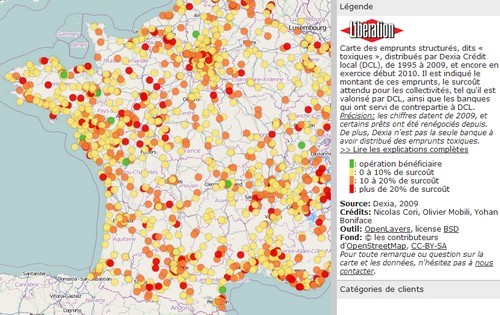

Le journal Libération publie ce jour la carte des 5.500 communes qui ont contracté des emprunts toxiques. Surprise : Fontenay-aux-Roses est dans la liste de ces communes.

Le quotidien s'est procuré "un fichier confidentiel" de la banque Dexia crédit local (DCL) qui recense les 5.500 collectivités locales et établissements publics ayant souscrit les fameux "prêts toxiques" entre 1995 et 2009. Une carte de France a pu ainsi être établie des communes ayant contracté des emprunts toxiques.

A différentes reprises, l'opposition municipale a interpellé le maire, Pascal Buchet, et son adjoint en charge des finances, Gilles Mergy, pour obtenir des précisions quant à la situation de notre ville par rapport à ces fameux emprunts toxiques. Les réponses apportées tenaient à nous assurer de la bonne et saine gestion de la ville.

Aujourd'hui, nous constatons que l'on nous a menti : Fontenay-aux-Roses est bien concernée par ces emprunts toxiques (5.135.000 Euros). Il en résulte que le surcoût pour notre commune est de 295.000 Euros (cf. les détails dans le tableau ci-dessous).

Il est nécessaire maintenant que l'équipe municipale nous donne toutes les explications dont nous avons naturellement besoin pour évaluer la situation financière de notre ville. Car, comment expliquer aux Fontenaisiens, en période de crise, que la majorité municipale puisse perdre 295.000 Euros ? Quelle certitude avons-nous d'une gestion saine de l'argent public dans notre ville ?

COMMUNE DE FONTENAY AUX ROSES

|

Nom de l'emprunt |

TIPTOP EURIBOR |

|

Type d'emprunt |

Structure complexe d'options sur taux d'intérêt |

|

Date de début |

8/1/2006 |

|

Date de fin |

8/3/2026 |

|

Montant |

5 135 000 € |

|

Surcoûts |

295 000 € |

|

Ratio surcoûts/montant |

5.74 % |

|

Banque de contrepartie |

BARCLAYS |

Source : Libération - 21 septembre 2011

Commentaires

Le 1er Mars 2011, Jacques Cheminade appelait à la création d’une commission d’enquête sur les emprunts toxiques.

David CABAS

Enfin on pourra dire haut et fort que la piste du PS est balisée par les mensonges; BUCHET MERGY AUBRY GUERINI STRAUSS KAHN.

Mais ce n'est pas de leur faute

Et ils voudraient que l'on participe aux primaires, et bien j'en ai déchiré ma carte.

Je ne leur fait plus confiance.

Pourtant 20 ans de militantisme à gauche!!!

Bonsoir,

En juin dernier, lors du Conseil Municipal, j'ai précisé que nous avions un emprunt structuré mais pas d'emprunt toxique. En effet, l'emprunt décrit dans le tableau est un emprunt à taux fixe qui est susceptible de se transformer en un emprunt à taux variable si l'Euribor 12 mois franchit la barre des 6%. L'Euribor n'a jamais franchi cette barre et il s'agit en outre d'un taux du marché monétaire européen et non pas d'un taux indexé sur l'évolution de la parité entre deux devises exotiques. Si jamais ce franchissement, extrêmement peu probable, intervenait, l'emprunt deviendrait indexé sur l'évolution de l'Euribor. En conclusion, la probabilité de survenance du risque est très faible et les conséquences financières en cas de matérialisation de ce risque extrêmement limitées sauf en cas de crise économique généralisée dans le monde qui pourrait alors entrainer une forte hausse des taux en Europe. Nous aurons l'occasion d'en reparler lors du Conseil municipal du 13 octobre. Cordialement. Gilles Mergy

Je vous signale un article du Journal de Robinson, à ce sujet, qui confirme l'article du blog Dessinons un Avenir : http://www.lejournalderobinson.fr/?p=6827

Je constate que le fait qu'il s'agisse d'un emprunt structuré n'élimine pas le risque, malgré la tentative de mr Mergy de nous rassurer.

Bonsoir,

Non, si le risque est très faible, il n'est en effet pas nul. Je rajoute que cet emprunt souscrit en 2006 à un taux plus faible que les taux fixes proposés à l'époque a permis à la municipalité de réduire le montant des intérêts payés à la banque. C'est la raison pour laquelle je ne comprends pas comment est évalué ce soit disant "surcoût" de 295 k€. Je poserai la question à Dexia lorsque je les rencontrerai. Cordialement. Gilles Mergy

Que va-t'il se passer si Dexia est démantelé, comme cela est annoncé dans Les Echos ? Quelles conséquences pour Fontenay ?

http://www.lesechos.fr/entreprises-secteurs/finance-marches/actu/0201674575053-les-actionnaires-de-dexia-preparent-son-demantelement-228036.php

Bonjour,

Si le projet de création d'un pôle bancaire des collectivités locales adossé à la Caisse des dépôts et consignations et à la banque Postale évoquée dans l'article aboutit, il reprendra l'emprunt qui nous a été consenti par Dexia dans les conditions actuelles. En deux mots, cela ne change rien à la structure du prêt, cela ne change que l'identité du prêteur. Cordialement. Gilles Mergy

Je voudrais apporter la précision suivante : les emprunts sont classés en différentes catégories qui permettent de mesurer la notion de risque. Un emprunt structuré classé en 1A est effectivement moins risqué qu’un classé en 3E ou 5F, mais de là à écrire qu’il est « inoffensif » ou qu'il ne fait courir aucun risque à la commune, il y a une marge …

En plus, une circulaire de Bercy du mois d'août 2010 rappelle aux comptables publics « les risques inhérents à la gestion active de [la] dette » des collectivités territoriales (http://www.afmo.fr/public/docs_financiers/cir_31609_dette.pdf). Cette circulaire ne fait pas de distinction des emprunts structurés selon leur classe de Gissler …

Pour info, la classe de « Gissler » permet aux collectivités territoriales, aux établissements publics de coopération intercommunale et à leurs syndicats de classer les emprunts en appréhendant selon les indices

sous-jacents (classés de 1 à 5) et la nature des structures (entre A et E) le plus ou moins grand degré de complexité et de risque encouru des produits concernés.